我國保險(xiǎn)代理人素質(zhì)低主因:“人海”戰(zhàn)術(shù)

更新時(shí)間:2024-05-04 07:59:47作者:佚名

據(jù)年初行業(yè)統(tǒng)計(jì),我國保險(xiǎn)銷售人員超過700萬,年內(nèi)這一數(shù)字或?qū)⑼黄?00萬。 保險(xiǎn)銷售人員以代理人為主,特別是在中國的獨(dú)家代理人。

與龐大的數(shù)量形成鮮明對(duì)比的是,我國保險(xiǎn)代理人的整體素質(zhì)較低。 為此,在近日召開的“2017年全國保險(xiǎn)行業(yè)協(xié)會(huì)座談會(huì)上”,保監(jiān)會(huì)副主席梁濤對(duì)保險(xiǎn)行業(yè)協(xié)會(huì)提出了四大任務(wù),其中三是推動(dòng)質(zhì)量提升的保險(xiǎn)從業(yè)人員。

我國保險(xiǎn)代理人的素質(zhì)水平如何?

我們先來看一組數(shù)據(jù):

1、今年4月《保險(xiǎn)文化》雜志組織的網(wǎng)絡(luò)調(diào)查《中國壽險(xiǎn)機(jī)構(gòu)發(fā)展現(xiàn)狀與趨勢(shì)調(diào)查》中,超過95%的保險(xiǎn)代理人認(rèn)為互聯(lián)網(wǎng)工具的影響力在增長,但35.7% %的代理商人們還沒有適應(yīng)網(wǎng)絡(luò)化的趨勢(shì)(詳細(xì)內(nèi)容參見今日號(hào)第二篇文章)。

2、同樣來自《中國人壽保險(xiǎn)機(jī)構(gòu)發(fā)展現(xiàn)狀及趨勢(shì)調(diào)查》顯示,從學(xué)歷結(jié)構(gòu)來看,保險(xiǎn)代理人具有本科學(xué)歷的比例僅占30%左右,呈上升趨勢(shì)。

3、年初的一項(xiàng)金融調(diào)查顯示,61.6%的消費(fèi)者表示“看不懂保險(xiǎn)合同條款,銷售人員也無法解釋清楚”。

4、在線金融搜索平臺(tái)融360在調(diào)查中也指出,目前近60%的人不買保險(xiǎn)的原因之一是保險(xiǎn)行業(yè)從業(yè)人員素質(zhì)太低,以及個(gè)人逐利行為危害消費(fèi)者權(quán)益。

此外,保監(jiān)會(huì)歷次公布的消費(fèi)者投訴中,隱瞞退保損失等重要合同內(nèi)容、未履行告知說明義務(wù)、營銷擾亂等問題較為嚴(yán)重,都與代理商的素質(zhì)有關(guān)。

保險(xiǎn)代理人素質(zhì)低下主要原因:“人海戰(zhàn)術(shù)”

保險(xiǎn)代理人整體素質(zhì)不高的主要原因是什么? 也許這就是“人海戰(zhàn)術(shù)”吧。 俗話說“就是因?yàn)槟悖麠l街的智商都拉低了”。 保險(xiǎn)代理人之所以給人質(zhì)量低劣的印象,其實(shí)是因?yàn)殛?duì)伍太大,“林大了,各種鳥都有”。

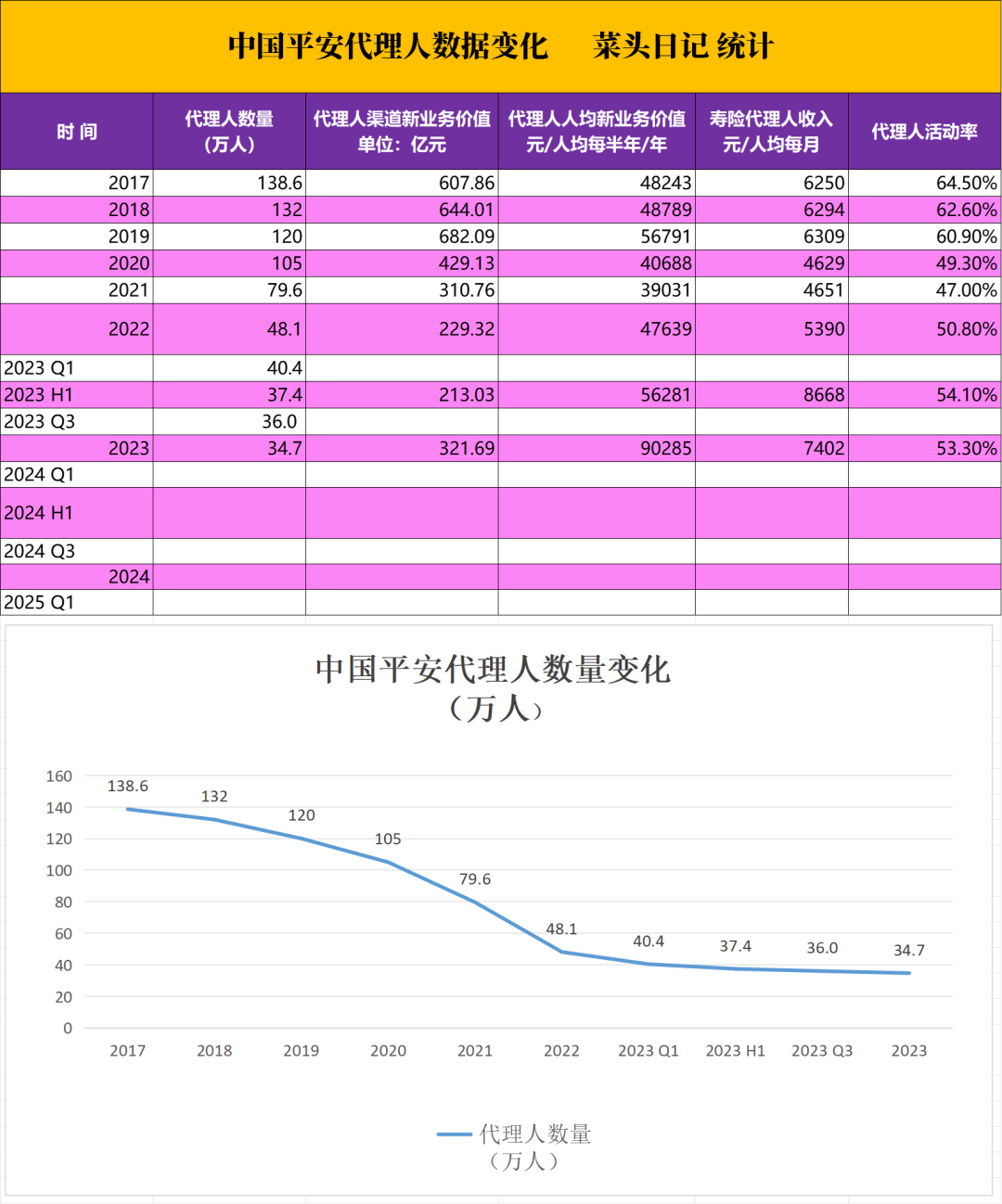

自2015年起,我國取消了保險(xiǎn)代理人資格考試。 也是從今年開始,保險(xiǎn)代理人數(shù)量進(jìn)入快速增長期。 據(jù)介紹,截至2014年底,保險(xiǎn)代理人人數(shù)達(dá)325萬人。 2015年,這一數(shù)字激增180萬。 2016年新增人口超過200萬,2017年第一季度達(dá)到近740萬。

雖然取消資格考試的初衷是為了方便就業(yè)、推動(dòng)改革。 即使在保險(xiǎn)行業(yè),也有利于行業(yè)自律和市場競爭。 然而,基于人群策略的營銷模式和資格考試的取消,并沒有促使保險(xiǎn)公司為代理人提供真正的業(yè)務(wù)培訓(xùn),這更有利于他們追求人口紅利。 因此,在傭金制度的推動(dòng)下,保險(xiǎn)代理人不可避免地暴露出道德風(fēng)險(xiǎn)問題,進(jìn)而危害消費(fèi)者權(quán)益,給人留下“代理人整體素質(zhì)低下”的社會(huì)印象。

加強(qiáng)培訓(xùn),提高門檻,科技賦能

如何改變低質(zhì)量的現(xiàn)實(shí)和社會(huì)印象已成為代理商面臨的重大問題。 目前,保險(xiǎn)業(yè)開始全面“互聯(lián)網(wǎng)+”,代理人也面臨新的問題:互聯(lián)網(wǎng)金融會(huì)讓保險(xiǎn)代理人失業(yè)嗎?

面對(duì)“互聯(lián)網(wǎng)+”的沖擊,要想提高代理商的專業(yè)水平,培訓(xùn)無疑是重中之重。

一是內(nèi)部培訓(xùn)要加強(qiáng)法律意識(shí)培訓(xùn)。 目前,除了資格考試,保險(xiǎn)公司雖然還在追逐人口紅利,但面對(duì)新形勢(shì),敏銳的觀察者已經(jīng)意識(shí)到,必須從人口紅利轉(zhuǎn)向?qū)I(yè)紅利。 因此,培訓(xùn)現(xiàn)有代理人隊(duì)伍成為保險(xiǎn)公司的首要任務(wù)。 一些有實(shí)力的保險(xiǎn)公司建立了自己的培訓(xùn)機(jī)構(gòu),包括在線培訓(xùn)平臺(tái)。 有的公司還專門將培訓(xùn)與代理商活動(dòng)量掛鉤,鼓勵(lì)代理商提高業(yè)務(wù)水平。

據(jù)悉,在對(duì)保險(xiǎn)公司的培訓(xùn)方面,由于前期已經(jīng)完成了基本的保險(xiǎn)知識(shí)培訓(xùn),后續(xù)培訓(xùn)的重點(diǎn)主要是產(chǎn)品知識(shí)和銷售技巧。 但事實(shí)上保險(xiǎn)代理人資格考試模擬系統(tǒng),保險(xiǎn)代理人最缺乏的是法律培訓(xùn)。 消費(fèi)者投訴、保險(xiǎn)糾紛頻發(fā)的背后,代理人缺乏法律意識(shí)是一個(gè)重要因素。

二是根據(jù)學(xué)歷提高準(zhǔn)入門檻。 除了培訓(xùn)現(xiàn)有代理人外,提高準(zhǔn)入門檻也成為保險(xiǎn)公司的另一個(gè)選擇。 據(jù)悉英語作文網(wǎng),在北京等一些地方,已經(jīng)有政策文件對(duì)保險(xiǎn)從業(yè)人員提出學(xué)歷要求。 此外,一些企業(yè)也提出了人才計(jì)劃,并對(duì)學(xué)歷提出了要求,比如平安人壽。 其中,杰出代表是AIA。 其代理商要求具有大專以上學(xué)歷,并建立了系統(tǒng)的培訓(xùn)體系。 其代理人的素質(zhì)和業(yè)績水平較同行有明顯優(yōu)勢(shì)。

第三,技術(shù)賦能可以補(bǔ)充代理人素質(zhì)。 我們應(yīng)該認(rèn)識(shí)到,互聯(lián)網(wǎng)是一個(gè)工具。 面對(duì)“沖擊”,代理商要做的就是積極擁抱互聯(lián)網(wǎng),掌握新技術(shù),通過技術(shù)賦能,切實(shí)提升業(yè)務(wù)水平。 例如,在培訓(xùn)方面,基于互聯(lián)網(wǎng)的培訓(xùn)系統(tǒng)可以突破時(shí)間和空間的限制,讓代理人隨時(shí)隨地學(xué)習(xí)保險(xiǎn)知識(shí)。 對(duì)于一些中小型保險(xiǎn)公司或保險(xiǎn)中介機(jī)構(gòu)來說,第三方提供的代理人培訓(xùn)平臺(tái)是一個(gè)不錯(cuò)的選擇。 此外,“智能保險(xiǎn)”可以有效規(guī)避道德風(fēng)險(xiǎn),補(bǔ)充代理人素質(zhì),也是科技賦能的一種方式。

四是淘汰制度與禁止制度并舉。 近期,代理商“飛單”現(xiàn)象引起關(guān)注。 “飛單”等亂象背后,一方面有獨(dú)立代理商發(fā)展的要求保險(xiǎn)代理人資格考試模擬系統(tǒng),另一方面也存在行業(yè)自律問題。 可見,保險(xiǎn)代理人素質(zhì)低下的背后,其實(shí)存在監(jiān)管不到位的問題,有人建議建立行業(yè)禁止進(jìn)入制度。 此外,為了充分挖掘“人口紅利”的長尾價(jià)值,一些保險(xiǎn)公司不惜留用僵尸代理人,而這些代理人往往是缺乏自律的低素質(zhì)人員。 因此,可以建立和完善完善的淘汰制度和行業(yè)禁令制度。 在制度的壓力下,相信保險(xiǎn)代理人將更有動(dòng)力提升業(yè)務(wù)水平。

- 000-200分上什么大學(xué)

- 200-250分上什么大學(xué)

- 250-300分上什么大學(xué)

- 300-325分上什么大學(xué)

- 大學(xué)排名

- 325-350分上什么大學(xué)

- 350-375分上什么大學(xué)

- 375-400分上什么大學(xué)

- 400-425分上什么大學(xué)

- 本科排名

- 425-450分上什么大學(xué)

- 450-475分上什么大學(xué)

- 475-500分上什么大學(xué)

- 500-525分上什么大學(xué)

- 一本文科

- 525-550分上什么大學(xué)

- 550-575分上什么大學(xué)

- 575-600分上什么大學(xué)

- 600-650分上什么大學(xué)

- 一本理科

相關(guān)文章

為您推薦

2024年東北大學(xué)專業(yè)錄取分?jǐn)?shù)線(2024各省份錄取分?jǐn)?shù)線及位次排名)

2024-05-04 08:06

2016百色市2019年度公開招聘事業(yè)單位工作人員計(jì)劃表

2024-05-03 21:42

2016百色市2019年度公開招聘事業(yè)單位工作人員計(jì)劃表

2024-05-03 20:59

加載中...